Preguntas frecuentes

¿Qué ocurre después de presentar la solicitud? ¿Y cómo puedo acelerar el proceso?

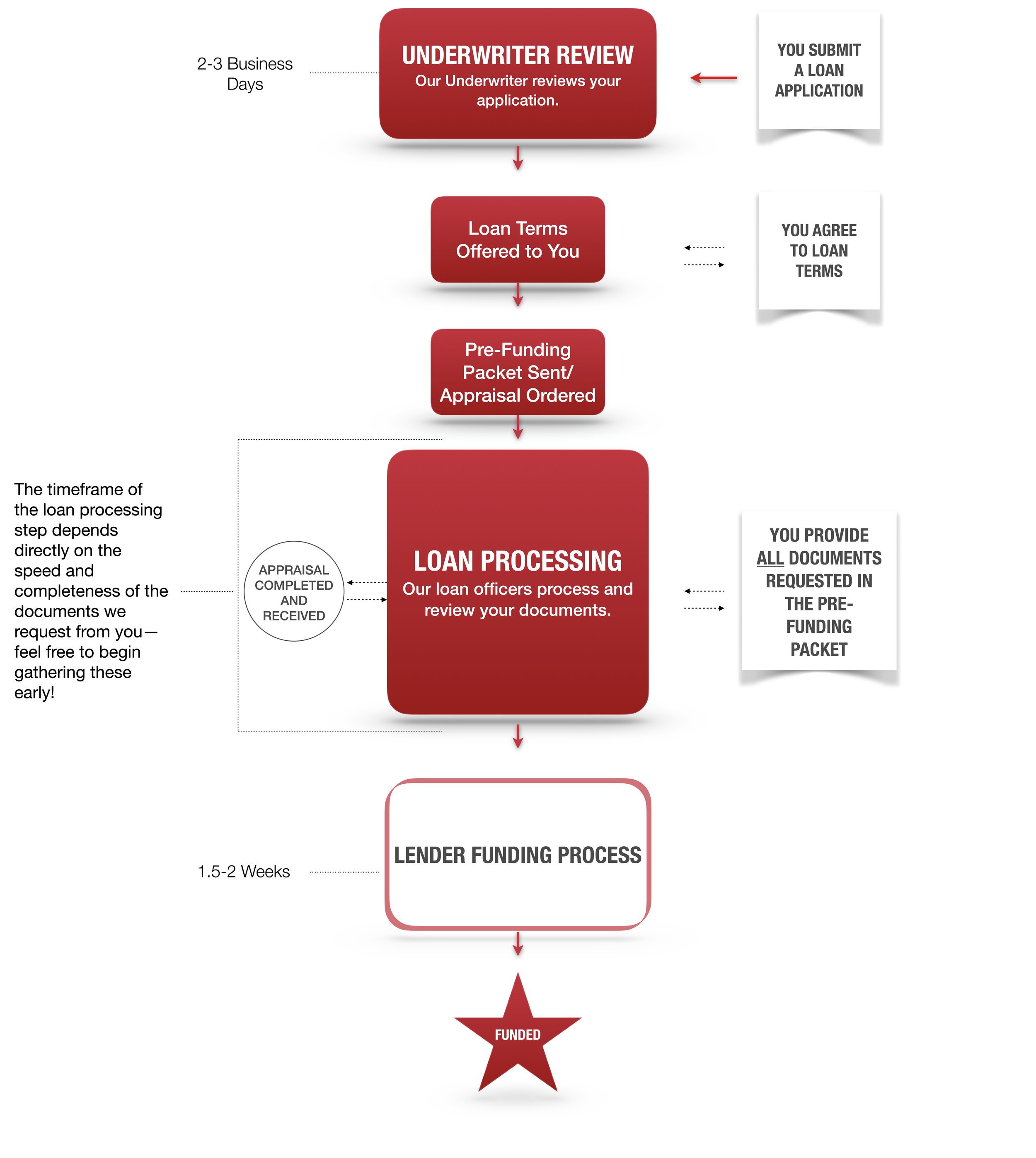

Los clientes preguntan a menudo qué pueden hacer para acelerar la aprobación del préstamo. Para agilizarlo, facilite puntualmente todos los documentos solicitados, especialmente los que figuran en el paquete de prefinanciación. Cuando se lo enviemos, recibirá una lista específica de documentos. Para adelantarse, haga clic en aquí para solicitar una lista completa después de enviar su solicitud. Consulte el gráfico siguiente para ver el proceso (haga clic para ampliar).

¿Cómo es el proceso de préstamo?

A continuación encontrará un esquema de nuestro proceso de préstamo, con un calendario aproximado. Las casillas rojas corresponden a nuestras acciones, las blancas a las suyas.

Glosario de términos

-

La tasación de una casa prefabricada hoy en día es muy similar a cualquier tasación de una casa convencional. El tasador utilizará las ventas comparables en los últimos 6 meses (no listados) dentro de la comunidad. Estas ventas comparables se ajustará en contra de la propiedad de los compradores tema para determinar el valor justo de mercado. Este valor es utilizado por el prestamista para determinar el monto del préstamo. Cualquier comprador siempre debe exigir conocer el valor exacto de tasación de la propiedad que se compra.

-

Comprar una casa prefabricada o móvil para otra persona. La casa no será ocupada por el comprador.

-

Obtención de un nuevo préstamo para saldar un pagaré actual (si procede) más dinero en efectivo para consolidación de deudas, mejoras, vacaciones, etc.

-

Préstamo para una vivienda prefabricada o móvil en un parque de alquiler. Este préstamo financia únicamente la vivienda. Los tipos y plazos suelen ser diferentes a los de un préstamo inmobiliario.

-

Existen 3 grandes agencias de informes de crédito: Experian, Equifax y Transunion. Mediante un informe crediticio, el prestamista revisará la deuda actual, el historial de pagos anteriores, los créditos morosos, etc.

-

Cada agencia de información crediticia tiene un sistema de puntuación crediticia (por ejemplo, la puntuación "FICO"). El sistema es bastante complejo, pero se basa principalmente en el historial de pagos y los saldos de crédito de los últimos 24 meses. La puntuación puede oscilar entre 450 y 850 puntos. Cuanto más alta, mejor. Normalmente, cuanto más alta sea la puntuación, mejores serán el tipo de interés y el plazo que recibirá el comprador.

-

Una empresa de custodia es una tercera parte neutral entre el comprador y el vendedor. La ley del estado de California exige que se utilice una empresa de custodia en cualquier transacción que no sea en efectivo. La empresa de custodia completará la titulación, la liquidación de impuestos, la distribución de fondos, etc.

-

Combinación de la financiación de un terreno y la casa prefabricada en una sola hipoteca. Se trata de un préstamo inmobiliario.

-

Préstamo que financia únicamente la casa prefabricada en un terreno privado. Se trata de un préstamo de consumo mobiliario.

-

Las casas prefabricadas construidas después de junio de 1976 se consideran casas HUD - Las casas construidas antes se consideran casas pre-HUD.

-

La financiación de una casa prefabricada o móvil situada en un parque de alquiler.

-

Obtención de un nuevo préstamo para saldar un pagaré actual. No se devuelve efectivo al prestatario.

¿PREGUNTAS? HABLEMOS.

No dude en ponerse en contacto con nosotros. Estamos en la oficina de 8:30 a 17:00 durante la semana. Nuestro personal estará encantado de ayudarle en todo lo que podamos.